Lean six sigma

|

|

|---|

Lean six sigma

|

|

|---|

Lean six sigma

|

|

|---|

Balanced Scorecard - Tablero de Mando Integral

| CLIC: Suscripción Boletines Gratuitos |

Click: E-Book Curso "El Arte de la Mejora Continua"

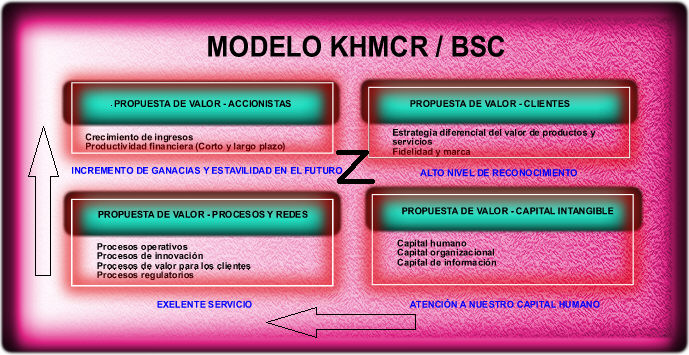

El Balanced Scorecard o Tablero de Mando Integral BSC constituyen una herramienta revolucionaria para movilizar al capital humano hacia el pleno cumplimiento de la misión, a través de canalizar las energías, habilidades y conocimientos específicos del capital humano en la organización hacia el logro de metas estratégicas de largo plazo. Permite tanto guiar el desempeño actual como apuntar el desempeño futuro. El Balanced Scorecard usa medidas en cuatro categorías: -Desempeño financiero, -Conocimiento del cliente, -Procesos internos de operación -Aprendizaje y crecimiento. Para alinear iniciativas individuales, organizacionales, trans-departamentales, trans-organizacionales e identificar procesos enteramente nuevos, para cumplir con objetivos del cliente y actores. El Balanced Scorecard o Tableros de Mando Integrales BSC es un robusto sistema de aprendizaje para probar, obtener realimentación y actualizar la estrategia de la organización. El Balanced Scorecard o Tableros de Mando Integrales BSC proveen el sistema administrativo para que las organizaciones inviertan en el largo plazo en: clientes, capital humano, desarrollo de nuevos productos y sistemas más bien que en administrar la última línea para bombear utilidades de corto plazo.

En síntesis se afirma que el Balanced Scorecard o Tableros de Mando Integrales BSC cambian la manera en que se mide y administra una organización de cualquier modelo.

El Balanced Scorecard o Tableros de Mando Integrales BSC sugiere que veamos a la organización desde cuatro perspectivas; cada una de las cuales debe responder a una pregunta determinada:

- Del cliente (Customer) –¿Cómo nos ven los clientes?

- Interna de la organización (Internal Business) –¿En que debemos sobresalir?

- Innovación y Aprendizaje (Innovation and Learning) –¿Podemos continuar mejorando y creando valor?

- Financiera (Financial) –¿Cómo nos vemos a los ojos de los actores?

El Balanced Scorecard o Tablero de Mando IntegralBSC es por lo tanto, un sistema de gestión estratégica de la organización alineada, que consiste en:

- Formular una estrategia consistente y transparente

- Comunicar la estrategia a través de la organización.

- Coordinar los objetivos de las diversas unidades organizativas

- Conectar los objetivos con la planificación financiera y presupuestaria

- Identificar y coordinar las iniciativas estratégicas.

- Medir de un modo sistemático la realización, proponiendo acciones correctivas oportunas.

Balanced Scorecard o Tablero de Mando Integral BSC

HKMCR

Cuadro de Mando Integral de Kaplan y Norton o Cuadro de Mandos Integral (CMI), también conocido como Balanced Scorecard (BSC) en la terminología anglosajona. Una herramienta que destacó por su carácter disruptivo en la gestión empresarial al combinar la visión tradicional de la gestión empresarial con una visión global que escapa a la propiamente financiera, introduciendo una visión más a largo plazo de la gestión del negocio y que escapa a las propias variables de negocio.

En la actualidad es una de las herramientas de gestión más utilizadas en las grandes multinacionales dentro de una gran variedad de sectores como la industria bancaria, aseguradora, sector industrial, energético, etcétera. Que ha aportado profundidad y síntesis a las necesidades de información en una economía cada vez más global interconectada.

1. Historia

El CMI fue desarrollado por los economistas norteamericanos Robert Kaplan y David Norton, viendo la luz en febrero del año 1992 en la prestigiosa publicación Harvard Business Review. Con el objetivo de introducir la mesurabilidad necesaria en las actividades de una compañía en términos de su visión y estrategia a largo plazo, proporcionado a los gestores empresariales una visión global sobre la estrategia y evolución de la compañía.

Según el prólogo de dicho trabajo en su traducción al español, este tenía el objetivo de:

Movilizar a la gente hacia el pleno cumplimiento de la misión, a través de canalizar las energías, habilidades y conocimientos específicos en la organización hacia el logro de metas estratégicas de largo plazo. Permite tanto guiar el desempeño actual como apuntar el desempeño futuro. Usa medidas en cuatro categorías: desempeño financiero, conocimiento del cliente, procesos internos de negocios y aprendizaje y crecimiento (para alinear iniciativas individuales, organizacionales y transdepartamentales), e identifica procesos enteramente nuevos para cumplir con objetivos del cliente y accionistas. El BSC es un robusto sistema de aprendizaje para probar, obtener realimentación y actualizar la estrategia de la organización. Provee el sistema gerencial para que las compañías inviertan en el largo plazo, en clientes, empleados, desarrollo de nuevos productos y sistemas más bien que en gerenciar la última línea para bombear utilidades de corto plazo. Cambia la manera en que se mide y gerencia un negocio.

2. Pilares fundamentales

El CMI tiene como objetivo incidir en la gestión empresarial a través de cuatro ejes o perspectivas, estas son:

- Desarrollo y aprendizaje: con el objetivo de analizar si el modelo de negocio de la compañía puede seguir incrementando variables de negocio como la facturación, el beneficio o el crecimiento orgánico

- Aspectos internos del negocio: seleccionar cuáles son los matices diferenciadores de la compañía dentro del sector en el que desarrolla su actividad, determinando cuales son sus ventajas competitivas y el establecimiento de una hoja de ruta para explotarlas

- Relación con el cliente: el cliente es el centro del sistema, y como tal se debe mostrar una alta sensibilidad hacia la opinión que se formen estos sobre la compañía

- Aspectos financieros: que a su vez tiene el objetivo de crear valor para los accionistas, que deben ser compensados por su confianza inversora

3. ¿Cómo implementar un CMI?

Los pasos que como organización debemos seguir para la implementación de un CMI son:

- Diseño de una estrategia empresarial consistente y transparente: debemos tener presentes de dónde partimos y hacia dónde queremos ir. Lo primero es conocernos a nosotros mismos, realizando un análisis DAFO (Debilidades, Amenazas, Fortalezas y Oportunidades)

- Establecer una clara diferenciación entre los objetivos estructurales respecto de los organizacionales

- Comunicación de la estrategia: una vez decidida la hoja de ruta tras el análisis preliminar, debe ser comunicada a la organización, con el objetivo de que todo el barco pueda remar en la misma dirección. La forma de comunicar es similar a la de cualquier otra decisión corporativa, de arriba hacia abajo, es decir, desde el comité de dirección hasta el personal técnico y administrativo

- Coordinación de objetivos: relacionado con el punto anterior, los objetivos departamentales deben alinearse, para así evitar los indeseados conflictos de intereses que resten fortaleza a los esfuerzos de la organización

- Trasladar los objetivos a presupuestos, esto significa trasladar la importancia cualitativa de los planes a importancia cuantitativa dentro de los presupuestos de la compañía

- Establecer métricas e indicadores con el objetivo de detectar desviaciones respecto a la planificación, y poder realizar a tiempo los distintos planes correctivos para cumplir en tiempo y forma con los objetivos propuestos

4. Tipos de CMI

Un Cuadro de Mandos puede elaborarse en base a múltiples criterios, en función de la empresa, del sector económico en el que lleva a cabo su actividad mercantil, la duración del ejercicio fiscal, etcétera. Los más frecuentes o usuales son:

- En función del horizonte temporal

- Los niveles de responsabilidad y/o delegación

- Departamentos o estructura organizativa

- Ciclo económico

- Sector de actividad

- Sistemas de información

En los Cuadros de Mandos que se desarrollan actualmente en las empresas no encontramos una traslación completa del CMI de Kaplan y Norton, pero sí se aprecian alguno de los rasgos que destacaron por su carácter disruptivo e innovador.

Por ello, conviene señalar que se ha extendido el concepto de ‘Dashboard‘, una práctica que aunque relaja algunas de sus características iniciales, engloba a varias herramientas (métricas e indicadores) que muestran información relevante sobre la gestión de la compañía, también denominados KPI (Key Performance Indicators).

El CMI es actualmente una poderosa herramienta de gestión en las grandes compañías, que han conseguido adaptarlo a sus necesidades específicas, logrando aglutinar en un solo informe la información necesaria para la gestión, al permitir evaluar sintéticamente la evolución de la compañía, e ilustrar para la toma de decisiones. Por ello, es vital considerar dos características adicionales: la suficiencia y la relevancia, para evitar que una estructura demasiado extensa pueda disipar las bondades que lo destacaron.

Click: E-Book Curso "El Arte de la Mejora Continua"